Эксперт рассказал, когда тенге может достичь 480 тенге за доллар

Резкое падение курса тенге по отношению к американскому доллару обусловлено не столько ослаблением экономики Казахстана, сколько ожиданиями рынка реализации плана Джо Байдена по спасению экономики и вливанию в поддержание инфраструктуры Америки свыше $2 трлн, пишет директор официального партнера компании Alpari в городе Алматы Тулеген Уразалиев в материале для ИА «NewTimes.kz».

Программа рассчитана на восемь лет. При этом данный пакет мер представляет собой лишь первую часть более широкой программы, общая стоимость которой может составить $4 трлн. Новая программа повысит конкурентоспособность США на международной арене. Не будет никакого повышения налогов для лиц с доходами менее $400 тыс в год.

Инфраструктурные контракты будут предназначены лишь для американских компаний. Также Байден предлагает повысить корпоративный налог с 21% до 28%. Повышение налогов полностью покроет инвестиции в эту программу в ближайшие 15 лет, об этом было заявлено в ходе его выступления 31 марта.

По сути, ФРС напечатало очередную порцию денежной массы, но на сей раз она пойдет не на фондовый рынок (прямо либо опосредованно, как было раньше), а на целевое формирование крупного государственного заказа американским корпорациям, которые будут создавать реальный ВВП, рабочие места, заказы смежникам и т. д.

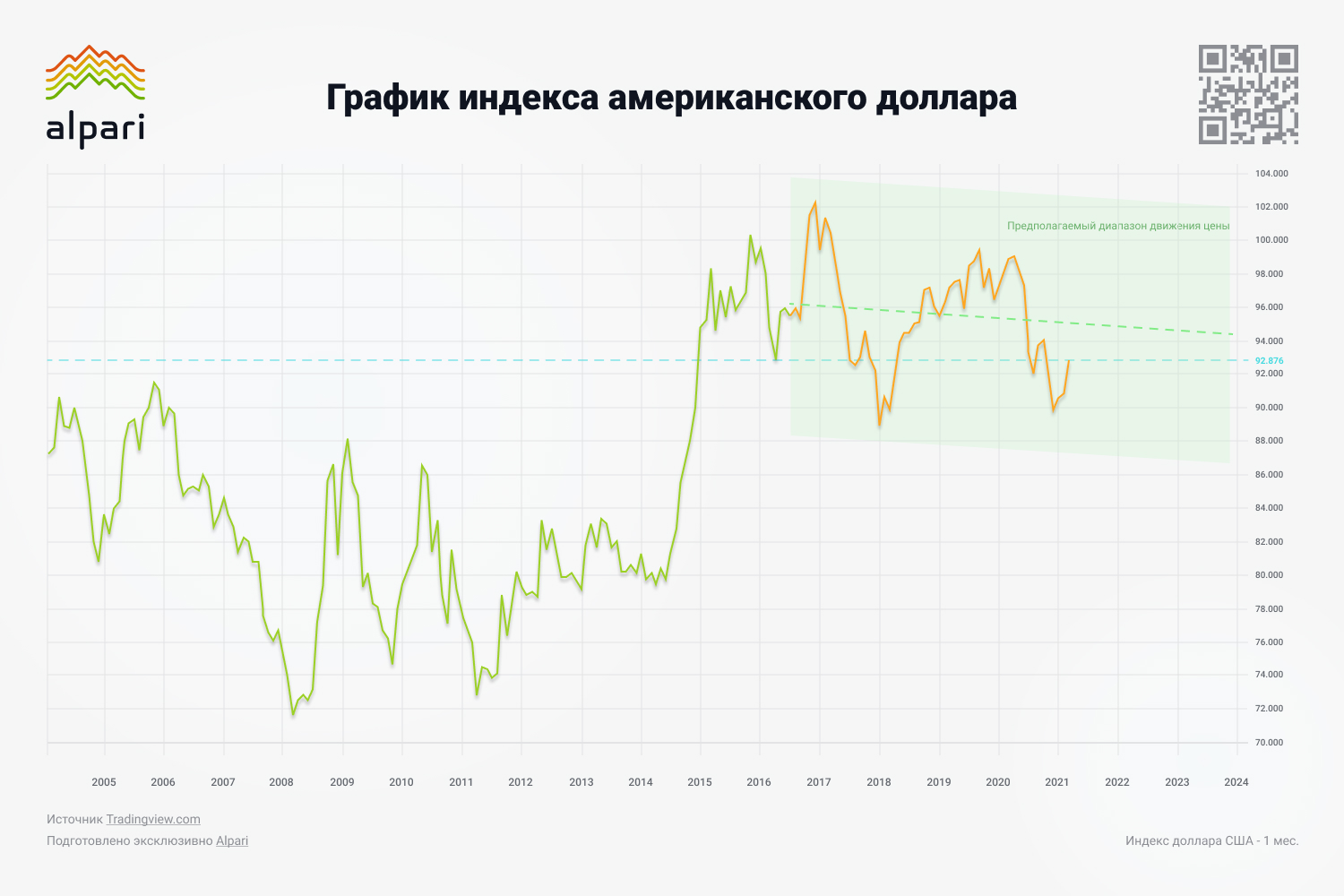

Это яркий пример грамотного запуска экономики и формирования спроса внутри страны. Эти факторы способны укрепить доллар в долгосрочной перспективе не только по отношению к тенге, но и к остальным мировым валютам, входящим в его индекс. Но существует и обратная сторона медали. Американский совокупный долг составляет уже свыше 100% ВВП, в сентябре 2020 года госдолг в Америке вырос до $26,9 трлн, а динамика роста свеженапечатанной для Америки денежной массы становится просто угрожающе большой.

И если кривая денежной массы, влитой в виде кредита до 2008 года, представляла собой постоянно растущую, почти прямую линию, то теперь это экспонента с резкой вертикалью.

По состоянию на 13 февраля цифра была $6,7 трлн, на 27 марта — уже $18,4 трлн, и это без учета сумм срочных вкладов, а если говорить с их учетом, наличных денег в обращении, чеков, вкладов до востребования, то сумма составляет уже $19,7 трлн. Дефицит торгового баланса в январе 2021 упал до $68,2 млрд, начав свое падение в отрицательную зону с 1995 года. То есть Америка потребляет больше, чем производит, отправляя на экспорт нефть и доллар. Но Америка еще раз отложила свой кризис лет на 10-15, ибо просто так взять и напечатать столько денег нельзя, потому что для этого нужен был серьезный повод. И если бы не было COVID-19, его нужно было бы придумать. Если смотреть на кривую роста заимствований, то, видимо, математикам нужно будет придумать новую цифру, отражающую сверхбольшие величины, т. к. Конгресс США предусмотрительно убрал планку ограничения заимствований вообще.

Именно эти факторы в среднесрочной и долгосрочной перспективе ограничат рост индекса американского доллара до отметки 100-103, которую он может достичь к середине 2024 года, двигаясь в диапазоне между 90 и 103.

Но системный кризис в долгосрочной перспективе не даст индексу укрепиться еще сильнее. А это значит, что тенге может ослабиться до 480 тенге за доллар к середине 2024 года.

Но как поведет себя тенге в ближайшее время? Опасный штамм вируса из Британии может затормозить выход экономик и населения из пандемии.

Вряд ли к концу 2021 года удастся победить инфекцию. А значит, спрос на нефть будет восстанавливаться очень низкими темпами.

2 апреля ОПЕК+ принял решение наращивать объем добычи нефти. Этот фактор будет сдерживать падение тенге, наполняя бюджет Казахстана, а также сдерживать рост котировок на нефть.

К концу 2022 года ожидается уход пандемии в прошлое и запуск мировой экономики, а значит, и рост спроса на нефть, и, как следствие, рост цены на нее до $75 за баррель с укреплением тенге до 360 за доллар. Укрепиться тенге до этой отметки позволит фактор сохранения тесных экономических связей Казахстана и России и увеличение экспорта в постпандемийный период.

Осложнение отношений России и Европы, наверняка, еще больше сократит европейский экспорт в Россию, а значит, освободит место для национального производителя и товаров союзных государств. Сдерживать рост тенге будет позиция слабого рубля, от которого также зависит курс тенге.

Российский рубль в таких условиях будет также двигаться в ограниченном диапазоне. Постепенная переориентация экономики на внутреннего потребителя, успешная вакцинация и более раннее восстановление экономики позволят укрепиться российской валюте до 70 рублей за доллар ко второй половине 2021 года.

Но по мере восстановления экономик других стран к концу 2022 года, несмотря на рост спроса и цены на нефть, курс российской валюты к доллару снова может составить 80 рублей за доллар. Планы ФРС повысить учетную ставку и остановить печатный станок, вероятно, в 2022 году, скорее всего, значительно укрепят доллар по всему рынку.

Йенс Вайдманн, член управляющего совета ЕЦБ и президент Бундесбанка, заявил, что рост еврозоны в 2021 году может не соответствовать прогнозам ЕЦБ, если будут продлены меры по борьбе с пандемией.

По моему мнению, введение жесткого локдауна во Франции и ряде других стран еврозоны, запрет на экспорт вакцины (что говорит об ее дефиците) затормозят выход еврозоны из кризиса, а скупка активов ЕЦБ на 20-25 млрд евро еженедельно не принесет ожидаемых результатов. Курс евро по отношению к доллару в ближайшие месяцы, вероятно, упадет до 1,1750 евро за доллар, а после снятия карантинных мер укрепится на отметке 1,20.

Понимая текущую тенденцию на рынках, обычные граждане могут воспользоваться услугами компании «Альпари» для возможности заработка на колебании курса валютных пар и других биржевых инструментов, воспользовавшись кредитным плечом, предоставляемым компанией «Альпари», а также ознакомиться с актуальной аналитикой финансовых рынков.